客戶服務時(shí)間(jiān):8:00-17:00

15896213202

13773805901

解決方案

機械行(xíng)業解決方案

發布時(shí)間(jiān):2020-02-20 14:39:58 浏覽次數(shù):906

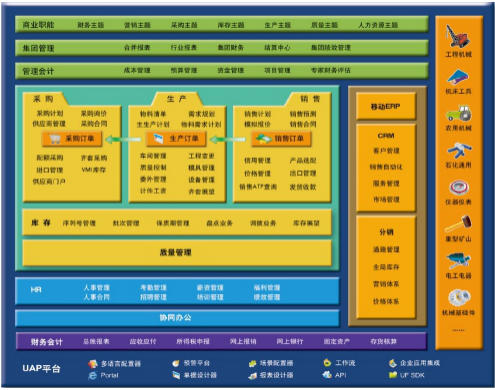

一、行(xíng)業管理(lǐ)綜述

機械制(zhì)造業是我國乃至全世界制(zhì)造業的重要組成部分,是國民經濟的重要支柱。其涉及的範圍最為(wèi)廣泛,從重型機械制(zhì)造到基礎零件的生(shēng)産,無不是這一行(xíng)業具體(tǐ)展現。正是由于其分布的廣泛性,也造成了這一領域內(nèi)企業生(shēng)産管理(lǐ)方式的複雜多(duō)樣。機械制(zhì)造企業本身随着生(shēng)産類型、生(shēng)産批量、生(shēng)産組織方式的不同,其經營管理(lǐ)的方法也存在差異。但(dàn)無論其産品形态如何,機械制(zhì)造企業在其産品管理(lǐ)和(hé)生(shēng)産過程管理(lǐ)中,具有(yǒu)諸多(duō)相似之處,具體(tǐ)體(tǐ)現在:

強調生(shēng)産過程的标準化管理(lǐ),體(tǐ)現在圖紙管理(lǐ)、工時(shí)定額管理(lǐ)、材料消耗定額管理(lǐ)等。

重視(shì)産品在材料消耗、零件加工、部件組裝、總裝等全過程的明(míng)确關系,通(tōng)常通(tōng)過各種形式的物料清單(BOM)來(lái)表現。

把計(jì)劃作(zuò)為(wèi)生(shēng)産組織過程的主線索,貫穿生(shēng)産活動的始終。

按職能進行(xíng)生(shēng)産分配和(hé)設備布局的車(chē)間(jiān)之間(jiān)生(shēng)産協調的難度很(hěn)大(dà),生(shēng)産調度困難成為(wèi)機械制(zhì)造企業的普遍現象。

工裝刀模具是機械制(zhì)造企業最為(wèi)常用的工具,工裝刀模具能否按時(shí)按需提供将對正常生(shēng)産影(yǐng)響較大(dà)。

機器(qì)設備的正常運轉率關系到企業的産能狀況,必須确保生(shēng)産設備始終處于最佳運轉狀态。

關注金屬材料的下料管理(lǐ),尤其關注對餘料的管理(lǐ)和(hé)提高(gāo)材料利用率。

注重成本的準确歸集和(hé)核算(suàn),特别是與訂單成本、批次成本、作(zuò)業成本等相關的生(shēng)産過程管控要求高(gāo)。

質量管理(lǐ)水(shuǐ)平提升空(kōng)間(jiān)大(dà)。

二、方案綜述

中國的機械制(zhì)造業借助于低(dī)廉的勞動力,并通(tōng)過引入先進的機械設備,步入了大(dà)規模生(shēng)産的工業化階段。但(dàn)是随着國內(nèi)制(zhì)造企業逐漸邁出國門(mén)并開(kāi)始在全球市場(chǎng)與國際對手進行(xíng)競争,其供應鏈協同就會(huì)變得(de)愈發複雜。要應對這樣的複雜局面,國內(nèi)機械制(zhì)造企業必須構建相互合作(zuò)的信息框架,建立高(gāo)效協同的信息化系統。

用友(yǒu) U8 為(wèi)機械制(zhì)造行(xíng)業提供了能夠快速響應市場(chǎng)、持續創新企業盈利模式的信息化解決方案。

通(tōng)過設計(jì)與生(shēng)産的無縫連接,可(kě)保障設計(jì)和(hé)制(zhì)造信息的完整性和(hé)一緻性,同時(shí)可(kě)縮短(duǎn)從設計(jì)到制(zhì)造的周期。

通(tōng)過建立産銷平衡的計(jì)劃體(tǐ)系,可(kě)以全面解決銷售訂單準時(shí)交貨、各生(shēng)産單元協同等問題。

通(tōng)過建立高(gāo)效協同的生(shēng)産管控體(tǐ)系,能夠強化對企業內(nèi)部生(shēng)産單元(車(chē)間(jiān)、班組、機台)的管控力度,實現工序級生(shēng)産現場(chǎng)管理(lǐ)和(hé)核算(suàn),提高(gāo)作(zuò)業效率。

通(tōng)過建立全面質量管理(lǐ)體(tǐ)系,可(kě)以協助企業完善質量管控制(zhì)度,并實現質量設計(jì)、質量過程監控、質量分析與提高(gāo)的全過程管理(lǐ)。

通(tōng)過建立全面成本管理(lǐ)體(tǐ)系,能夠很(hěn)好地落實事前預測、事中控制(zhì)和(hé)事後核算(suàn)的管理(lǐ)思想。

通(tōng)過模具管理(lǐ),可(kě)高(gāo)效全面地将生(shēng)産所用的各類模具管理(lǐ)起來(lái)。

三、應用價值

用友(yǒu) U8 機械行(xíng)業解決方案為(wèi)機械制(zhì)造企業提供了行(xíng)業最佳業務實踐。這些(xiē)最佳業務實踐可(kě)以指導企業逐步實現四大(dà)先進管理(lǐ)模式,即産銷平衡的計(jì)劃管理(lǐ)模式、生(shēng)産現場(chǎng)的精細管理(lǐ)模式、全流程的質量監控模式和(hé)全員的成本管控模式,使企業在激烈的市場(chǎng)競争中立于不敗之地。

财務管理(lǐ)角度:

高(gāo)效的财務核算(suàn):全過程的自動化核算(suàn)使财務人(rén)員在控制(zhì)、決策、分析和(hé)考評等方面發揮更大(dà)的作(zuò)用。

全面的資金控制(zhì):通(tōng)過現金追蹤管理(lǐ)、貨款追蹤管理(lǐ)、現金流量表、資金預算(suàn)控制(zhì)等提高(gāo)了資金運作(zuò)效率。

準确快速的财務分析:完備的财務分析功能協助您對經營狀況進行(xíng)分析和(hé)決策。

嚴格的預算(suàn)管理(lǐ):通(tōng)過預算(suàn)的編制(zhì)、控制(zhì)和(hé)分析,為(wèi)企業的管理(lǐ)決策提供依據。

精細的成本管理(lǐ):根據企業管理(lǐ)需求的不同,可(kě)實現單品成本、訂單成本、工序成本的精确核算(suàn)。

供應鏈管理(lǐ)角度

精準的采購管理(lǐ):通(tōng)過銷售預測和(hé)采購計(jì)劃的科學編制(zhì)可(kě)以調整采購時(shí)間(jiān)的偏差,采購時(shí)間(jiān)的控制(zhì)以及催貨函的預警能夠提高(gāo)準時(shí)到貨率,最終實現采購成本的降低(dī)。

及時(shí)的銷售管理(lǐ):通(tōng)過銷售預測和(hé)價格管理(lǐ)刺激和(hé)掌控市場(chǎng)需求;通(tōng)過售前模拟可(kě)做(zuò)到科學接單;通(tōng)過訂單跟蹤可(kě)提高(gāo)發貨的及時(shí)性;從而提高(gāo)客戶滿意度。

動态的庫存管理(lǐ):與其他業務系統的數(shù)據共享以及商品的精細管理(lǐ)(如盤點、批次、效期、貨位等),能夠解決庫存周轉率低(dī),庫存量居高(gāo)不下的問題;與存貨核算(suàn)及總賬系統的數(shù)據傳遞,杜絕了賬賬/賬物不符的問題。

生(shēng)産管理(lǐ)角度

實現了設計(jì)、制(zhì)造的一體(tǐ)化:産品設計(jì)從 PDM 開(kāi)始,産品生(shēng)産管理(lǐ)在 ERP 系統中進行(xíng),目前系統支持基礎數(shù)據從 PDM 到 ERP 的無縫集成,實現了設計(jì)、制(zhì)造的一體(tǐ)化。

建立了産銷平衡的計(jì)劃體(tǐ)系:通(tōng)過準确、有(yǒu)效的計(jì)劃管理(lǐ),基本杜絕了人(rén)為(wèi)“漏單”、“缺單”等情況的發生(shēng),保證了所産即所需,大(dà)幅提高(gāo)客戶訂單的準時(shí)交付率。

完善了企業供應鏈的運行(xíng)機制(zhì):通(tōng)過實現企業計(jì)劃管理(lǐ)和(hé)自動化排程,使得(de)企業各項經營活動協調一緻,完善了供應鏈之間(jiān)的協同,保證企業經營目标的實現。

提高(gāo)了采購準确性:通(tōng)過系統編制(zhì)采購計(jì)劃,将采購員從繁瑣的數(shù)據搜集和(hé)整理(lǐ)工作(zuò)中解放出來(lái),采購員可(kě)集中精力于按計(jì)劃保質、保量、按時(shí)将料品采購到位,保證生(shēng)産用料及時(shí)性。

四、關鍵應用

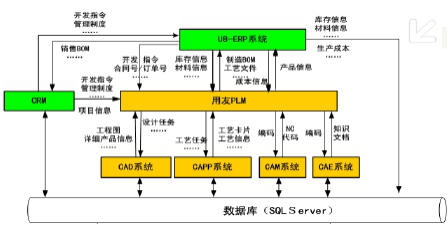

4.1 設計(jì)生(shēng)産協同:

企業的信息化由以 PLM 為(wèi)主的技(jì)術(shù)信息化和(hé)以 ERP 為(wèi)主的管理(lǐ)信息化構成。技(jì)術(shù)信息化和(hé)管理(lǐ)信息化之間(jiān)必須高(gāo)效協同,才能避免由于設計(jì)數(shù)據和(hé)制(zhì)造數(shù)據不一緻帶來(lái)的一系列影(yǐng)響生(shēng)産進度和(hé)質量管控的問題。可(kě)實現:

産品物料數(shù)據同步:新建物料(原材料、标準件)在 PLM 中創建并生(shēng)效後,通(tōng)過數(shù)據通(tōng)道(dào)直接進入 ERP 物料庫。這樣讓設計(jì)物料庫成為(wèi)企業産品數(shù)據的源頭。

設計(jì) BOM 同步:設計(jì)數(shù)據在 PLM 中進行(xíng)整合,形成完整的産品設計(jì) BOM,一旦生(shēng)效便傳遞給 ERP,并在 ERP 中完成物料需求計(jì)劃;在 ERP 中可(kě)全階查看維護設計(jì) BOM和(hé)訂單 BOM,一目了然,有(yǒu)利于發現設計(jì)問題和(hé)缺陷。

工藝路線同步:在 PLM 中完成工藝路線、工時(shí)定額、材料定額的設置,提交給 ERP後,便可(kě)在 ERP 中處理(lǐ)生(shēng)産計(jì)劃并盡可(kě)能快的計(jì)算(suàn)出産品的成本。

客戶 BOM 同步:在 PLM 中可(kě)快速根據訂單要求,在基型産品的基礎之上(shàng),通(tōng)過可(kě)選件、可(kě)替換件的定義以及根據參數(shù)的快速選配,形成滿足訂單要求的客戶 BOM并提交給 ERP。

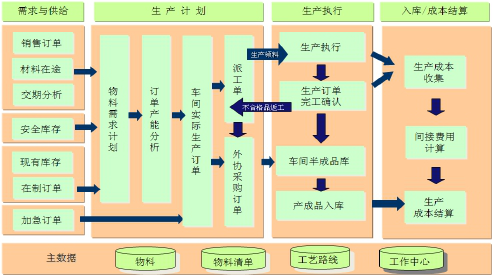

4.2 産銷平衡的計(jì)劃體(tǐ)系

合理(lǐ)有(yǒu)效确認所需材料和(hé)産品,平衡訂單與生(shēng)産的關系,建立柔性的生(shēng)産組織和(hé)車(chē)間(jiān)管理(lǐ),快速組織并完成産品的裝配生(shēng)産,迅速滿足客戶的需求。

提供了純預測、純訂單及預測和(hé)訂單混合等五種管理(lǐ)需求來(lái)源。

提供多(duō)版本模式,給管理(lǐ)者多(duō)種參考和(hé)選擇。

滿足滾動計(jì)劃,提供 N+X 滾動計(jì)劃表,可(kě)一目了然查看計(jì)劃結果。

提供 SRP 計(jì)劃模式,滿足緊急插單時(shí)訂單獨立計(jì)算(suàn)物料需求的應用。

提供計(jì)劃供需溯源查詢,了解計(jì)劃的來(lái)龍去脈。

4.3 精細的生(shēng)産現場(chǎng)管理(lǐ)

生(shēng)産過程管理(lǐ)是機械制(zhì)造企業普遍棘手的問題。如何解決車(chē)間(jiān)忙閑不均?如何控制(zhì)車(chē)間(jiān)領料?如何确定開(kāi)工時(shí)間(jiān)?如何跟蹤生(shēng)産過程?如何确定質量責任?如何計(jì)算(suàn)計(jì)件工資或班組獎金?這些(xiē)都是車(chē)間(jiān)調度人(rén)員時(shí)時(shí)刻刻面對的問題。通(tōng)過建立精确的車(chē)間(jiān)現場(chǎng)管控體(tǐ)系,可(kě)做(zuò)到:

提供生(shēng)産齊料分析和(hé)庫存齊套分析,确定是否具備開(kāi)工條件。

根據車(chē)間(jiān)人(rén)員設備負載情況和(hé)工序計(jì)劃的安排,合理(lǐ)分派生(shēng)産任務,避免忙閑不均。

根據生(shēng)産計(jì)劃和(hé)車(chē)間(jiān)存料情況,制(zhì)定生(shēng)産領料明(míng)細表。

嚴格的限額領料,避免車(chē)間(jiān)存料、造成浪費。

根據工序檢驗,實時(shí)記錄檢驗結果,明(míng)确質量責任。

通(tōng)過車(chē)間(jiān)管理(lǐ)與計(jì)件工資功能、成本核算(suàn)功能的結合,快捷準确地計(jì)算(suàn)計(jì)件工資、核算(suàn)實際成本。

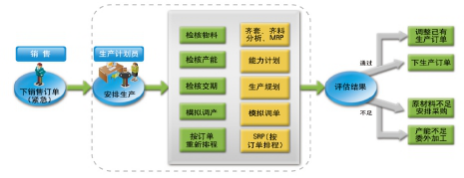

4.4 緊急插單處理(lǐ)

面對市場(chǎng)的快度變化,緊急插單在機械制(zhì)造企業時(shí)有(yǒu)發生(shēng)。緊急插單往往會(huì)打亂現有(yǒu)的生(shēng)産節奏,如果不能夠對各種影(yǐng)響因素進行(xíng)必要的權衡,必然會(huì)對原有(yǒu)的計(jì)劃産生(shēng)較大(dà)的沖擊,稍有(yǒu)不慎就會(huì)産生(shēng)重大(dà)損失。通(tōng)過緊急插單處理(lǐ)方案能有(yǒu)效地解決這一問題:

通(tōng)過庫存齊料分析,檢核材料是否滿足緊急生(shēng)産需要。

通(tōng)過車(chē)間(jiān)能力檢核,考察是否有(yǒu)空(kōng)閑能力接受緊急生(shēng)産。

在滿負荷的情況下,通(tōng)過模拟調單,考察對一些(xiē)工序暫停後是否會(huì)造成嚴重影(yǐng)響。

通(tōng)過銷售需求計(jì)劃(SRP)針對緊急訂單進行(xíng)生(shēng)産排産。

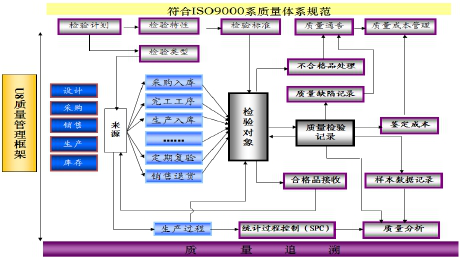

4.5 全面質量管理(lǐ)

越來(lái)越多(duō)的機械制(zhì)造企業認識到,高(gāo)品質低(dī)價格已經日臻成為(wèi)獲取競争優勢的重要指标。越來(lái)越多(duō)的企業開(kāi)始認真對待 ISO9000 認證體(tǐ)系和(hé)其他行(xíng)業質量标準的執行(xíng)。通(tōng)過全面的質量管理(lǐ),對物料的進貨、車(chē)間(jiān)的工序、在庫、退貨等環節全程質檢,通(tōng)過全檢、按國标抽檢、比例抽檢、自定義抽檢等多(duō)種質檢方式進行(xíng)控制(zhì)和(hé)管理(lǐ):

支持多(duō)種類型的質量檢驗:來(lái)料檢驗(采購檢驗、委外檢驗)、産品檢驗、工序檢驗、在庫檢驗、發貨檢驗、退貨檢驗、其他檢驗。

支持不良品的多(duō)種處理(lǐ)方式:降級、報廢、退貨、分揀、返工、返修、改制(zhì)等,對不良品的形成原因進行(xíng)判定分析、處理(lǐ)。

支持品質量追溯:産品的前向追溯可(kě)實現對原材料供應品質的追蹤;産品的後向追溯可(kě)實現對生(shēng)産過程及成品的質量問題追蹤。

支持質量成本核算(suàn):滿足對檢驗成本和(hé)不良損失成本兩部分的精細核算(suàn)。

支持多(duō)角度的質量統計(jì)分析:為(wèi)質量提高(gāo)提供分析依據。

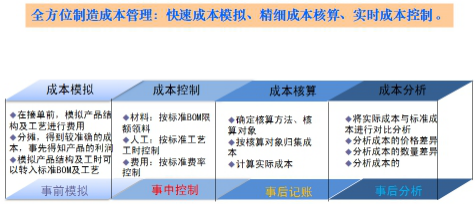

4.6 全面成本管理(lǐ)

通(tōng)過車(chē)間(jiān)控制(zhì)系統、質量管理(lǐ)系統與成本核算(suàn)系統相結合,可(kě)以有(yǒu)效地解決企業關注的全面成本管理(lǐ)問題:

采購過程中發生(shēng)的相關費用依據規定分配到采購材料中,形成采購成本。

倉庫發出材料依據企業規定的材料出庫計(jì)價方法計(jì)算(suàn)出庫價格,形成材料費用。

車(chē)間(jiān)工序轉移過程中統計(jì)實際工作(zuò)量、工時(shí)、工廢等數(shù)據,依據工時(shí)費率計(jì)算(suàn)與作(zuò)業相關的人(rén)工費;依據委外加工費統計(jì)歸集産品的委外費用;依據實際工作(zuò)量或工時(shí)等分配各種間(jiān)接費用等。

從檢驗成本和(hé)産品非一緻成本兩方面進行(xíng)質量成本統計(jì)。

使用成本卷積功能,按作(zuò)業順序從領料到完工逐步歸集和(hé)累加費用形成作(zuò)業成本。

使用成本還(hái)原功能,還(hái)原産品的實際料、工、費構成。

4.7 模具管理(lǐ)

工裝刀具是機械制(zhì)造企業最為(wèi)常用的工具,這些(xiē)工具能否按時(shí)按需提供将對正常生(shēng)産産生(shēng)很(hěn)大(dà)影(yǐng)響。與專用設備不同,工裝刀具為(wèi)多(duō)台設備所公用。通(tōng)過模具管理(lǐ)系統可(kě)以實現對工裝及刀模卡具的全程跟蹤管理(lǐ):

在庫存系統中實現對工裝刀模卡具的單品管理(lǐ),以便跟蹤每一具體(tǐ)工具的收發情況。

通(tōng)過模具運行(xíng)記錄功能詳細記錄工裝刀卡模具在不同工序的使用情況,并在這些(xiē)工序按額定消耗分配使用費用。

可(kě)記錄其狀态是否處于“良好”、“維修”還(hái)是“報廢”;通(tōng)過模具報廢處理(lǐ)功能詳細記錄工裝刀卡模具報廢處理(lǐ)過程,并從可(kě)用數(shù)量中進行(xíng)抵減。

五、成功案例

5.1 上(shàng)海瓦錫蘭齊耀柴油機有(yǒu)限公司

公司簡介

上(shàng)海瓦錫蘭齊耀柴油機有(yǒu)限公司是由芬蘭瓦錫蘭集團與中國船(chuán)舶重工集團公司第七一一研究所共同投資 1 千萬歐元(雙方各占 50%)組建的合資企業,公司地處上(shàng)海南彙臨港新城,制(zhì)造生(shēng)産瓦錫蘭 Auxpac 系列船(chuán)用發電(diàn)機組,産品主要供應給生(shēng)産大(dà)型貨輪、客輪、豪華遊艇的國內(nèi)外造船(chuán)企業。

客戶應用價值

數(shù)據接軌:用友(yǒu) ERP-U8 系統可(kě)以将芬蘭總部 ERP 系統中的物料編碼和(hé) BOM等信息快速導入,物料和(hé) BOM 數(shù)據準确率達到 100%。

及時(shí)準确地 MRP 運算(suàn):根據物料清單(BOM)、工藝路線、動态庫存等進行(xíng)MRP 運算(suàn),制(zhì)訂出及時(shí)準确的生(shēng)産作(zuò)業計(jì)劃、物資采購計(jì)劃、委外加工計(jì)劃。

精細化的車(chē)間(jiān)管理(lǐ):根據生(shēng)産任務單快速下達工序派工單和(hé)材料領用清單,各工位根據開(kāi)工計(jì)劃和(hé)材料領用清單進行(xíng)限額領料,并及時(shí)填寫完工記錄和(hé)實際工時(shí)。生(shēng)産管理(lǐ)人(rén)員能随時(shí)掌握生(shēng)産訂單各工序狀态、完工狀況等。

快速響應客戶訂單:通(tōng)過“采購訂單執行(xíng)統計(jì)表“和(hé)未按時(shí)到貨的自動預警功能,可(kě)随時(shí)跟蹤采購合同的執行(xíng)情況,追蹤采購交貨狀況,以保證供應生(shēng)産用料需求的及時(shí)準确。

清晰的收發存管理(lǐ):通(tōng)過對倉庫收發類别的管理(lǐ)設置,和(hé)倉庫的有(yǒu)效設置,很(hěn)清楚地實現了各存貨收料、領用、入庫、出庫、等進出倉庫的各種業務管理(lǐ),為(wèi)财務核算(suàn)産成品成本提供了及時(shí)準确的數(shù)據。

ABC 成本管理(lǐ)模式:成本管理(lǐ)工序成本的有(yǒu)效應用,可(kě)以明(míng)确的核算(suàn)到每一個(gè)生(shēng)産訂單的每一道(dào)工序的材料成本、人(rén)工成本和(hé)費用成本。

5.2 其他成功案例

上(shàng)一解決方案:用友(yǒu)電(diàn)子行(xíng)業解決方案

下一解決方案:沒有(yǒu)了!

推薦新聞Recommended news

-

一利五率 | 四問四答(dá):央企應如何理(lǐ)解并落實“一利五率”?

從2019年到2023年,央企政策考核指标已經從“兩利一率”演變為(wèi)“一利五率”當前,國資委将中央企業已經從“兩利一率”演變為(wèi)“一利五率”業經營指标體(tǐ)系優化為(wèi)“一

2023-03-08

-

哪些(xiē)行(xíng)業可(kě)以享受免征增值稅的優惠政策?疫情期間(jiān)免征增值稅問題大(dà)

(一)哪些(xiē)行(xíng)業可(kě)以享受免征增值稅的優惠政策? 01 政策原文 《關于支持新型冠狀病毒感染的肺炎疫情防控有(yǒu)關稅收政策的公告》 财政部稅務總局公告2020年第8号 三、

2020-02-22

-

重磅新聞!疫期首個(gè)全行(xíng)業實質性減免政策出台!

疫情之下,就業作(zuò)為(wèi)最大(dà)的民生(shēng)受到了不小(xiǎo)的沖擊。穩就業就必須穩企業,隻要企業能夠穩定,在複工複産後就能夠采取多(duō)種措施加快生(shēng)産,盡量彌補由于疫情帶來(lái)的損失。

2020-02-22

-

稅務總局通(tōng)知!2月申報期限延至2月28日!

提醒!稅務總局通(tōng)知!2月份納稅申報期再次延長至2月28日!受疫情影(yǐng)響到28日仍無法辦理(lǐ)納稅申報或延期申報的納稅人(rén),仍可(kě)延期補辦相關手續! 國家(jiā)稅務總局各省、自治

2020-02-22

聯系我們

網址:http://www.ntpyy.com

郵箱:uucloud2018@163.com

熱線:15896213202 (微信同号) 13773805901(微信同号)

地址:如臯市如城街(jiē)道(dào)志(zhì)頤路99号B幢6樓(實驗初中東大(dà)門(mén)對面)